経常利益は、本業の利益と本業意外の経常的に発生する利益を足したもので、通常の事業経営で最終的に残る利益のことです。

この利益から、一過性の損益である特別損益を加減し、税金等の調整をして、当期純利益が残ります。この利益の一部が利益剰余金として残されますし、その中から配当を出すことができます。利益剰余金をダム経営で貯めていくことで、会社は投資をすることができます。それを繰り返しながら、会社が発展していくことが、会社経営での理想的な成長方法です。

では、経常利益を増益して、利益剰余金を増やしたいとき、どのようなことをすればいいのでしょうか?

また、売上高をどれぐらい増やせば良いのでしょうか?

少し考えてみてください。前期よりも経常利益を2倍にしたい場合は、売上高を何倍に増やせば良いでしょうか?

このコラムでは、経常利益と売上高の関係を具体的にご説明していきます。

経常利益の計算方法

経常利益の計算方法にはいくつかあり、キッチリ計算する方法と、ザックリ計算する方法があります。

会計報告に使用する経常利益のキッチリ計算式

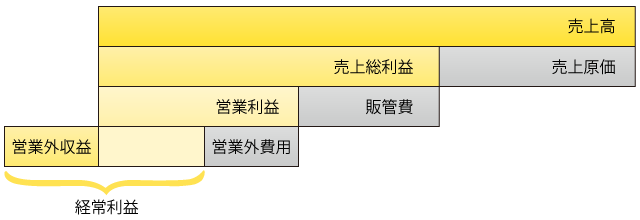

財務会計での経常利益の計算式は次の通りです。財務会計とは、債権者や税務署に財務状況を報告するための、フォーマットに則って作成される会計です。

経常利益 = 売上高 - 売上原価 - 販管費 + 営業外収益 - 営業外費用

売上高から売上原価を引いたものが、売上総利益です。小売業では、売上総利益のことを粗利益と呼ぶことが多いです。私も小さいときから、「粗利益」や「粗利」という言葉で覚えてきました。

売上総利益から販管費(販売費および一般管理費)を引いたものが営業利益です。営業利益から営業外費用を引いて、営業外利益を足したものが経常利益です。

中小企業の営業外費用には、銀行の支払利息が主なものだと思います。営業外収益は、家賃収入や株式投資の配当などの本業とは異なる事業での収益です。賃貸を主とした事業であれば、家賃収入は売上高になります。

経常利益に、特別利益と特別損失を加減したものが税金等調整前当期純利益です。税金等の調整を行って残った利益が当期純利益です。

目標設定の場合に使用する経常利益のザックリ計算式

このように正式な計算式はあるのですが、ここでは、経常利益と売上高の関係をざっくりと調べ、目標設定に活かしたいのだけなので、このような難しい計算式は必要ありません。本業における損益の傾向性が分かれば良いため、特別な損益がなかった場合の計算式で考えたいと思います。

その場合における簡易版の計算式は、次の通りです。

経常利益=売上高-変動費-固定費

売上高から変動費を引いたものを、限界利益と言います。そこから固定費を引いたら経常利益です。

このような、社長や経営幹部が経営判断をするために都合の良い、会社内部で使用するデータを作成する会計のことを、管理会計といいます。

この式の売上高は、商品を提供したり、サービスの役務提供をしたりして、お客様から得られるお金のことです。

変動費とは?

売上高を得るためには、商品や原材料を仕入れたり、生産するために外注費がかかったりします。この原価は、売上高に対して変動するので、「変動費」と言われています。

仕入れの代金は、売上高に比例するので、「比例費」とも言われます。

仕入れの量を増やしたら値引きしてもらえる場合があります。このように仕入れの代金は、厳密には比例しないこともあるのですが、社長はお金の動きを厳密ではなくおおよそつかむことが大切ですので、比例するものとして計算して差し支えありません。

固定費とは?

固定費は、売上高に関わらず毎月、もしくは毎年一定にかかる内部費用のことです。従業員を雇ったら、従業員のお給料は、売上高に関係なく一定の金額が発生します。事務所を借りたら、それも売上高に関係なく一定の金額が発生します。他にも、広告宣伝費も固定費として計算します。

オフィスの電気代は、売上高が低くなれば電気を使用する頻度が若干減るので、厳密的には電気代は変動するかもしれません。しかし、電気代は売上高に対してほんの僅かですので、固定費に入れてしまいます。

このおゆに、固定費も厳密には売上高に変動する場合がありますが、極端に売上高が変わらなければ、変動は僅かであることが多いので、一定の金額として計算して差し支えありません。

ただし、メッキ工場のように製造で大量の電気を使用する場合は、電気代を変動費に入れます。

全部原価計算と直接原価計算

原価計算では、製造に携わった人の人件費を製造原価に入れます。この原価計算の方法を、全部原価計算と言うそうです。会社の経営にかかる費用を、製造原価、販売費、一般管理費に分類して計算する方法です。

ザックリ計算式での利益計算は、人件費をすべて固定費に入れてしまっています。この計算方法のことを、直接原価計算と言うそうです。直接原価計算の方が、管理会計では考えやすい計算方法だと思います。

直接原価計算で大切なことは、変動費や固定費をどうするのではなく、経常利益や限界利益をどうしたいのかです。経常利益や限界利益から逆算して、変動費や固定費をどうするべきかを考えます。

経常利益を増益する方法

上記の簡易版の計算式では、経常利益の変数は、売上高、変動費、固定費の3種類です。この3つの数値が変わると、経常利益が増減することがわかります。

これら3つの変数のうち、1つだけ変動することを考えることが、事業経営での妥当性を検討したいと思います。

売上高を増やす

売上高が増えることで経常利益が増益します。しかし、売上高が2倍になると、変動費も2倍に増えるので、売上高から変動費を引いた、付加価値の分だけ増加します。

実際に売上高を増やすためには、販管費が増えてしまうことが予想されます。例えば、営業担当者の人数を増やさなければならなかったり、広告宣伝費を増やしたりします。すると、固定費が増えてしまうことも考えられます。

変動費を減らす

売上高をそのままに、変動費を減らすことで、経常利益が増益します。

ここで事業経営にとってとても大事なことは、売上原価を減らすことによって、さまざま影響して商品やサービスが粗悪なものになってしまう可能性があることです。粗悪なものを提供すると、売上高そのものが減ってしまう可能性があります。

経常利益を増やしたいと思って変動費を減らすことで、売上高まで減ってしまい、反対に経常利益が減ってしまうとなると、本末転倒です。

変動費を減らすことは、商品やサービスの品質はそのままに、売上原価を下げることができないか検討することが大事です。

固定費を減らす

固定費を減らすことは、とても大事なことです。固定費が減った金額がそのまま、経常利益の増益分に直結するからです。

事業経営では、固定費を減らすことは限界があります。変動費を減らすことも同様ですが、固定費を減らすためには管理が必要となり、管理費がかかります。

管理をしていくことで、最初は固定費を減らしていくことができたとしても、いずれ限界が来ます。つまり、固定費の減少よりも管理費の増大の方が上回ってしまうのです。すると、固定費を減らすための施策が、固定費を増大させてしまうという、本末転倒が起きてしまいます。

基本はムダを削りつつも売上高増大を狙う

売上高、変動費、固定費をそれぞれ変動させて、経常利益を増益させることを検討してきましたが、事業経営では、当たり前ですが次の結論に至ります。

商品・サービスの品質をそのままにムダを削りつつも売上増大を狙う

売上高増大によって、スケールメリットで変動費を減らすことができるかもしれません。生産性を高めて、変動費を減らすこともできます。販管費の生産性を高めることで、売上高が増大しても固定費を一定に保つことができるかもしれません。

もっとも大事なことは、売上高を上げるための施策が、顧客離れを起こして売上高を下げてしまわないように品質やサービスの質を維持、できれば改善できれば理想的です。

経常利益を増益したい場合の売上高の計算

では本題の、経常利益と売上高の関係について述べたいと思います。

事業経営で経常利益を増益したいときは、それを達成するための売上高の目標を決め、そこから経営方針を導き出します。そのような目標となる売上高のことを、目標利益達成売上高というそうですが、簡単にするために「目標売上」を使用したいと思います。

計算条件

売上高が増加すると、変動費率が下がるかもしれません。また固定費(内部費用)が増えてしまうことも考えらえます。ここでは、計算を簡単にするために、売上高が変化しても、変動費率や固定費が一定だと仮定します。

経常利益と売上高の関係を計算する場合、変動費率と内部費をいくらに設定するかを決める必要があります。この数値の計算は、前期の実績で行ってください。

以下に経常利益を試算していきますが、次の条件で計算することにいたします。

- 前期の売上高=10億円(1,000百万円)

- 変動費率=60%(付加価値率40%)

- 固定費(内部費用)=3億円(300百万円)

計算を簡単にするために、営業外収益と営業損失が同額として相殺され、また特別利益や特別損失は無かったものとして、営業利益=経常利益で計算したいと思います。

この条件から、経常利益はいくらだったか計算したいと思います。

経常利益=売上高-変動費-固定費(内部費用)

この計算式に、上記の条件を当てはめると経常利益は1億円となります。

10億円-(10億円×60%)-3億円=1億円

経常利益を2倍に増益したい場合の目標売上

前期よりも経常利益を2倍の目標に設定した場合の、売上高を計算いたします。経常利益から売上高を求めるので、逆算で求めたいと思います。

前期の経常利益が1億円(100百万円)だったので、目標として、経常利益を2倍の2億円(200百万円)に設定しました。

| 項目 | 前期 | 目標 |

|---|---|---|

| 経常利益 | 100百万円 (100%) | 200百万円 (200%) |

| 固定費(内部費用) | 300百万円 | 300百万円 |

| 付加価値 | 400百万円 | 500百万円 |

| 変動費 | 600百万円 | 750百万円 |

| 売上高 | 1,000百万円 (100%) | 1,250百万円 (125%) |

| 売上高経常利益率 | 10.0% | 16.0% |

経常利益を2倍にするためには売上高をどれぐらい増やせばいいのか?

この表を解説すると、固定費である内部費用は一定だと仮定したので、前期と目標は同じ300百万円です。経常利益と内部費用を足したものが、付加価値になります。付加価値と変動費率から変動費と売上高を逆算で、売上高を求めることができます。

変動費=付加価値×変動費率/(1-変動費率)

(=付加価値×変動費率/付加価値率)

経常利益を2倍にするためには、売上高を前期よりもたったの25%増やせば良いことがわかります。

売上高をそれほど増やさなくても、経常利益は大幅に増やすことができることに、驚かれたことでしょう。

売上高を25%増加させることは、稼働率の高い企業であれば設備投資などが必要になるかもしれませんが、サービス業では生産性の向上でじゅうぶんに達成できそうに思える目標値です。

経常利益率と売上高の割合(売上高経常利益率)

ここで、経常利益率と売上高の比率を確認したいと思います。その比率のことを、売上高経常利益率といいます。上記の表で一番下の数値です。計算式は次の通りです。

売上高経常利益率=(経常利益/売上高)×100

売上高経常利益率を前期と目標を比較すると、売上高が上がると売上高経常利益率が上昇しています。ここでは、「売上高が増えると経常利益率は上昇する」ということを覚えておいてください。

「経常利益率は固定された数値だ」と勘違いした場合

経常利益を計算する場合、「経常利益率は固定された数値だ」と勘違いして、前年の売上高経常利益率から目標の売上高を計算すると、経営方針を誤ってしまう可能性があることにご注意ください。

試しに、売上高経常利益率が10.0%で固定されたものと勘違いしたとして、目標経常利益を2倍の2億円に設定したときの、目標の売上高を計算してみましょう。目標売上は次の式で求められます。

売上高=(目標経常利益/売上高経常利益率)×100

これを式に当てはめると、目標売上は20億円(2,000百万円)となってしまいます。つまり、「経常利益を2倍にするためには、売上高を2倍にしなければならない」と勘違いして、経営方針を立てようとしてしまうことになるのです。

経常利益を20%増益したい場合の目標売上

「売上高を25%も増加させるなんてムチャだ」と思われた方は、経常利益を20%だけ増加させることを考えてみましょう。経常利益2倍増益のときの同様に計算いたします。

| 項目 | 前期 | 目標 |

|---|---|---|

| 経常利益 | 100百万円 (100%) | 120百万円 (120%) |

| 固定費(内部費用) | 300百万円 | 300百万円 |

| 付加価値 | 400百万円 | 420百万円 |

| 変動費 | 600百万円 | 630百万円 |

| 売上高 | 1,000百万円 (100%) | 1,050百万円 (105%) |

| 売上高経常利益率 | 10.0% | 11.4% |

売上高を5%増加させるだけで、経常利益を前期の20%増しにすることができることがわかります。

中小企業であれば、どのような企業でも、5%の売上高増加には耐えられることでしょう。それによって、経常利益が1億円から1億2,000万円に増やせます。社員一人当たり、ボーナスを10万円ずつ増やしたとしても、おつりができそうです。

経常利益が20%減益してしまった場合の売上高

今まで、経常利益を増やすことを考えましたが、反対に経常利益が20%減ってしまった場合の、売上高の減少を計算したいと思います。

| 項目 | 前期 | 目標 |

|---|---|---|

| 経常利益 | 100百万円 (100%) | 80百万円 (80%) |

| 固定費(内部費用) | 300百万円 | 300百万円 |

| 付加価値 | 400百万円 | 380百万円 |

| 変動費 | 600百万円 | 570百万円 |

| 売上高 | 1,000百万円 (100%) | 950百万円 (95%) |

| 売上高経常利益率 | 10.0% | 8.4% |

景気変動や何かのトラブルで、売上高が5%ほど落ちてしまうことは、よくあることでしょう。そういった場合には、経常利益が20%も落ちてしまうことを意味します。

経営者は、売上高が少し増減すると、経常利益は大きく増減することを把握しておいてください。

経常利益が0円の場合の売上高(損益分岐点売上高)

最後に経常利益が0円だった場合の売上高を計算いたします。このときの売上高は、経常利益(=営業利益)が0円なので損益分岐点売上高となります。

| 項目 | 前期 | 目標 |

|---|---|---|

| 経常利益 | 100百万円 (100%) | 0円 (0%) |

| 固定費(内部費用) | 300百万円 | 300百万円 |

| 付加価値 | 400百万円 | 300百万円 |

| 変動費 | 600百万円 | 450百万円 |

| 売上高 | 1,000百万円 (100%) | 750百万円 (75%) |

| 売上高経常利益率 | 10.0% | 0% |

この例では、損益分岐点売上高が750万円と計算できました。売上高経常利益率は、経常利益が0円なので0%になります。

売上高が損益分岐点売上高を下回ると、経常利益が赤字になります。そのようになりそうであれば、設備や人員が空いているのであれば、疑似赤字の契約であったとしても、仕事を入れなければなりません。疑似赤字とは、商品を販売したときに、商品の原価は賄えるが固定費が賄えない赤字のことです。多少の限界利益が出るので、何も販売しないときよりも、赤字額を減らすことができます。

月次決算で経常利益が赤字になりそうな場合は、内部留保でどれぐらい耐えられるか、回復の見込みはどうかを考え、資金調達をすぐさま検討しなければなりません。

営業担当を増員した場合の目標売上の計算

経常利益を2倍にするための目標売上は、前期よりも2億5,000万円も増加させなければなりませんので、実際には営業担当を増やす必要があると思います。営業担当を増員すると、固定費が増加します。その固定費分を考慮して、目標売上を再計算したいと思います。

計算条件として、営業担当を3名増員したら、目標売上が達成できる見込みだと仮定します。

自社の市場占有率、営業担当者の元の人数と、増員させたときの売上高の増収予想などから、営業担当者を増やすと、売上高がどのように変化するのか予想します。

営業担当3名分の固定費は、人件費と販売のための経費がかかります。合計3,000万円(30百万円)かかったとして、固定費を上乗せして計算します。

| 項目 | 前期 | 目標 |

|---|---|---|

| 経常利益 | 100百万円 (100%) | 200百万円 (200%) |

| 固定費(内部費用) | 300百万円 | 330百万円 |

| 付加価値 | 400百万円 | 530百万円 |

| 変動費 | 600百万円 | 795百万円 |

| 売上高 | 1,000百万円 (100%) | 1,325百万円 (133%) |

| 売上高経常利益率 | 10.0% | 15.1% |

営業担当を3名も増員したのにもかかわらず、目標売上は25%増から33%増といった具合に、たったの7%しか増えませんでした。つまり、3名増員して、売上高を7%増収できたら、営業担当3名分の固定費をまかなうことができると、予想できます。

もし、営業担当者を増やしたときに、売上目標に達するかどうかを判断基準にすることは大切ですが、営業担当増員分の損益分岐点として7%といった目標の差を達成できるかも計算して、増員の判断をした方が良いです。

ホームページ集客で増収するための条件と方法

結論から先に申しますと、ホームページ集客だけですと、今までホームページ集客を本格的に取り組んだことのない企業の場合であれば、2年ほどで売上高25%の増収は普通に起こることで、50%増収(1.5倍)なら可能であることが多いです。もちろん、業種にもよりますし、やってみなくては判らない部分もありますので、ご相談ください。

ホームページ集客で売上高を25%以上増収できる条件とは?

ホームページ集客のみで、売上高が25%以上の増収できるための条件としては、次の条件にすべて合致する場合です。

- ホームページ集客ができる業種であること

- 貴社のネット市場での占有率が低いこと

- 今現在、ホームページ集客を本格的に取り組んでいないこと

- 取り組む度合いにもよるが1.5倍増収まで3年以上かかるのを待てること

1.5倍増収まで3年ほどかかると述べていますが、ホームページは公開したらすぐに集客できるとは限らず、PDCAサイクルで継続的に改善していくことで、少しずつ集客ができるようになるからです。

さらなる増収は可能か?

さらなる増収ができるかどうかも気になることでしょう。もちろん可能です。

集客ホームページの制作と併せて、営業方針や販売方法の見直し、顧客フォロー体制や商品・サービス提供方法の改善などを行うことで、新規顧客獲得だけでなく既存顧客の増収も可能となります。

とある企業様では、5年ほどかかりましたが継続的に経営改善に取り組まれ、売上高が3倍に達したところもありました。

当社では、Web集客コンサルティングをご提供していますが、そのサービス提供する中で経営コンサルティングや営業コンサルティングも行う理由は、ホームページ集客との相乗効果を狙ってのことだからです。

これからはホームページ担当の育成が大事

このようなことから、営業担当の社員を増やしていくことをお考えの企業であれば、その前にWeb担当を社員1~2人に担当させて育成していくことは、いかがでしょうか? そちらの方が、営業の生産性を飛躍的に高めることができる場合が多いです。

とある企業では、内勤スタッフが片手間でホームページを担当し、その企業の売上高の3/4ほどの集客を行い、売上高が倍増したところもあります。その企業では、条件に合わないお仕事はお断りするという、贅沢なこともできるようになりました。

その企業は、やったことは簡単です。当社のWeb集客コンサルティングを導入し、ホームページ担当を育成したことです。

PRになりますが、当社ではホームページ担当者の育成サービスも行っています。Web技術研修にてホームページ担当者の育成プランをご案内しています。貴社のご事情に合わせて育成プランをカスタマイズいたします。ホームページ担当者の育成にご興味のある企業様は、ぜひご相談ください。

まとめ

会社を発展させるためには投資が必要となります。その投資の原資は、前期の経常利益から得られた利益剰余金の蓄積(内部留保)です。つまり、経常利益を増やしていくことが、会社の発展につながります。

経常利益の増やし方を、いろいろと試算してきました。

試算結果からわかること

経常利益を2倍に増益したいとき売上高をどれぐらい増やしたら良いかを、固定費と変動費から計算いたしました。上記の試算では、売上高は前期よりもたったの25%アップさせるだけで、経常利益が2倍に増やせることがわかりました。また、経常利益を20%増やしたい場合は、売上高は5%増やすだけでした。

反対に、経常利益が20%減ってしまった場合の売上高の減少は、たったの5%でした。

このように、売上高の少しの変動で、経常利益は大きく変動することがわかりました。また、売上高が変化すると、売上高経常利益率も変化することがわかりました。

次の表をご覧ください。

| 売上高 | 経常利益 | 売上高経常利益率 |

|---|---|---|

| 75百万円(75%) | 0円(0%) | 0% |

| 950百万円(95%) | 80百万円(80%) | 8.4% |

| 1,000百万円(100%) | 100百万円(100%) | 10.0% |

| 1,050百万円(105%) | 120百万円(120%) | 11.4% |

| 1,250百万円(125%) | 200百万円(200%) | 16.0% |

売上高に対して、経常利益と売上高経常利益率がどのように変化するのかを表にしたものです。

上下に売上高が変化しますが、その変化の割合に対して、経常利益の変化の割合は大きくなっていることがわかります。売上高経常利益率は、売上高に対して固定ではなく、変化していることがわかります。

この表の数値を理解しやすくするために、Excelでグラフにしました。次のグラフは、売上高と経常利益の関係です。

売上高に比例して経常利益が伸びていることがわかります。

次のグラフは、売上高割合(%)と経常利益割合(%)の関係です。

売上高割合に比例して経常利益割合が伸びていることがわかります。しかも、売上高割合の上昇割合が5%上昇すると、経常利益割合は20%も上昇していることがわかります。

次のグラフは、売上高割合と売上高経常利益率の関係です。

売上高割合の上昇に対して、売上高経常利益率は若干扇形に、ほぼ比例して上昇していることがわかります。売上高が変化すると、売上高経常利益率も変化することがわかります。

実際の計算

上記の試算は、限られた条件で行いましたが、実際には前期の営業外収益と営業外費用を計算に入れてください。

経常利益を0円に設定すると、損益分岐点売上高も計算できました。実際に自社で経常利益の変動の試算をして、どれぐらいで赤字に陥ってしまうのか、どれぐらいの売上高にしたら、経常利益目標に達するのかを、把握しておいてください。

もし、計算のやり方がよくわからない場合は、経営計画策定のご支援を承っております。また、12月に開催する小さな会社の社長のためのセミナー「経営計画」にて、この内容をご説明いたします。セミナーの開催場所は東京ですが、オンラインでのご参加も可能です。

セミナーの詳細はことらのページをご覧ください。起業したての社長向けのわかりやすい内容のセミナーですので、ご興味のある方はぜひご参加ください。

この記事の著者

経営・集客コンサルタント

平野 亮庵 (Hirano Ryoan)

国内でまだSEO対策やGoogleの認知度が低い時代から、検索エンジンマーケティング(SEM)に取り組む。SEO対策の実績はホームページ数が数百、SEOキーワード数なら万を超える。オリジナル理論として、2010年に「SEOコンテンツマーケティング」、2012年に「理念SEO」を発案。その後、マーケティングや営業・販売、経営コンサルティングなどの理論を取り入れ、Web集客のみならず、競合他社に負けない「集客の流れ」や「営業の仕組み」をつくる独自の戦略系コンサルティングを開発する。