赤字の商品は、売れたら売れただけ赤字の金額が大きくなってしまいます。もちろん、品質を落とさないように原価を下げたり、生産効率を高めたり、販管費を減らしたりして、利益が出るように努力することは大切ですが、努力の限界があります。

できれば、販売価格を高めて利益が出るようにしたいものです。販売先の顧客の強さもあり、価格アップを伝えられない場合もあることでしょう。

また、赤字商品の製造・販売を中止したいと考えることもあるでしょう。しかし、社長の責任感から「赤字でも、別の商品で黒字になっているので、そこから費用を補填して」とお考えの方もいることでしょう。また、赤字商品の撤退をお考えかもしれません。

赤字商品をどうすべきか、やめるべきかについて、次の目次に沿ってご説明いたします。

赤字の性質により、行動の仕方が異なるため、まずは、赤字商品の性質から述べたいと思います。

2種類の赤字の性質

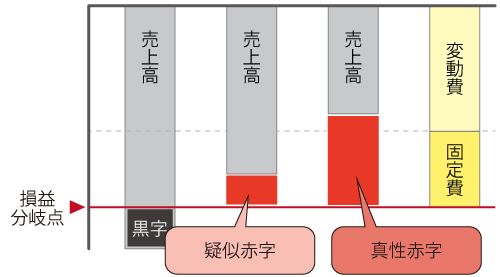

赤字という言葉の定義にはいろいろとあると思いますが、赤字の性質によって、「真性赤字」と「疑似赤字」なるものがあります。

真性赤字とは

真性赤字とは、簡単に述べると商品を販売したときに、商品の原価すら賄えない赤字です。

例えば、商品を原価100円で仕入れて、売価80円で販売するという赤字です。すると1個売れると、その差額20円の赤字です。さらに、商品を販売するためには、人件費や店舗の家賃、電気代などの固定費がかかります。商品1個当たりで換算した固定費が50円だとしたら、赤字の合計は20円+50円=70円となります。

真性赤字は、原価を割っての販売ですので、明白な赤字です。

疑似赤字とは

疑似赤字とは、簡単に述べると商品を販売したときに、商品の原価は賄えるが固定費が賄えない赤字です。

例えば、原価100円で仕入れ、売価120円で販売すると、差額20円の黒字が出ます。ところが、商品1個当たりで換算した固定費が50円かかっていたら、赤字の合計は30円という具合です。

疑似赤字は、販売価格が原価を割ってはいないのですが、固定費を賄えていない赤字です。ですので、限界利益はプラスです。

簡単に述べるために、商品の原価で計算をしましたが、正確には売上高で「変動費」を賄えるかどうかによって、真性赤字と疑似赤字が異なります。変動費すら賄えない赤字が真性赤字、変動費を賄える赤字が疑似赤字です。

上記の「原価100円」の例では、商品を仕入れて販売する小売業でお話をしました。サービス提供の場合や、原材料を仕入れて加工して販売する場合などでは、小売業とは変動費に分類される内容が異なることにご注意ください。

単純に販売価格を値上げをしたらいいのか?

真性赤字と疑似赤字のどちらの場合も、販売価格を高めたり、変動費を下げることができたら、黒字にできます。単純に「値上げをしよう」と考える人は、多いと思います。私もそうです。

値上げができたら、赤字の問題は解消します。値上げができなかったら、赤字の垂れ流しは続けられないので、いずれは撤退です。

ここでやってはいけないことが、お客様の信用を失うような「安易な値上げ」です。

商品やサービスの価格は、原価で決まるものではなく、市場価格や付加価値で決まるため、「原価が高くなったから」「固定費が賄えないから」という理由だけでは、顧客に価格上昇を受け入れてもらえない場合があります。

営業力や販売力を強化して、高値で取引してもらえる、新しい取引先を見つけることも視野に入れるべきでしょう。

商品を撤退する前にやるべきこと

商品やサービスを撤退させる前に、いろいろと手があると思います。その代表的な策をご紹介します。これらの策を組み合わせて行うと良いでしょう。

販売価格の交渉

取引先に販売価格の交渉をすべきです。

しかし、相手も事情を知っているとは言え、いきなり価格を高めることを伝えても、相手にご納得いただけないことでしょう。また、交渉力の弱い立場であれば、価格交渉はストレスの塊です。

B2Cの場合は、お店に張り紙などで「こういった理由で、いついつから値上げをご了承ください。」と告知することが望ましいです。

B2Bの場合は、勇気を出して交渉に臨んでください。今一度、赤字商品の原価計算をしっかり行い、先ほど述べたように供給責任を果たしつつ、会社存続の危険性を伝えて、いつまでこの安い価格で供給できるかをよくよくご説明すると良いと思います。

もし、競合他社でも、同様の価格では赤字になるので売ってくれない場合は、価格上昇を受け入れてもらえると思います。価格交渉に応じてもらえなかったとしても、値下げ要求は無くなるはずです。

新規販売先の獲得

新規の販売先を獲得することも大切です。過去の実績を携えて、販路拡大を図ります。

販路拡大の方法はさまざまです。DMを送る方法、飛び込み営業、ネット集客が、現在の主な営業方法です。

DMは効果が想像以上に低いことが多いです。飛び込み営業はストレスが多いと思います。ネット集客は、導入された方の多くは「効果がなかった」と言われることが多いです。

しかし、どれもやり方によっては効果が出せます。Web集客を選択されるのであれば、当社でご支援させて頂けたら幸いです。

販路の拡大には、商品やサービスが持っている機能やベネフィットに着目します。すると、今まで販売していた業種とは別の業種でも、その商品やサービスが売れる可能性を発見できることもあります。

別の業界への新規参入の場合には、新しい競合他社からの攻勢も考えられます。しかし、Web集客に力を入れていない業界であれば、参入は容易なことが多いです。

高付加価値商品・サービスの開発

高付加価値の商品やサービスを開発することで、利益を増やすことができます。これは当たり前の話ですが、この当たり前ができていないのか。それは、自社の強みを分かっていないからです。

Web集客コンサルティングでご支援をしている企業様の一部に、私からすると市場に対する強みがあるにもかかわらず、自社ではまったく気が付いていない企業様がいます。

これを、「盲点の強み」と名付けたいと思います。これを認知することができれば、高付加価値の商品やサービスを開発できます。

その例をご紹介します。

販売力が弱くて困っている、経理系のパッケージソフトを販売している企業様がありました。とてもニッチなパッケージソフトなので、販売に苦労していました。

自社で制作したホームページの改修からのご依頼でした。「新規顧客が獲得できるようにしてもらいたい」とのことでした。営業担当者様とヒアリングをしている中で、この方は私も知らないような会計基準に関するニッチな知識をお持ちでした。

経理は会計基準のニッチなことまで知らなくても、会社の経営は成り立ちます。しかし、このニッチなことを知らないと、小さな会社が成長して大きくなったときに、会計基準の切り替えのときにとても苦労するそうです。

そこで、私はその営業担当者様に、「パッケージソフトの営業ではなく、パッケージソフトの販売を含む技術営業になり、中小企業のコンサルティングも販売いいのではないでしょうか」とアドバイスさせていただきました。

商品撤退の検討

企業努力を行い、そして販売価格の上昇を市場が受け入れられない場合には、真性赤字と疑似赤字のどちらの場合もいずれは撤退することが正しい方策だと考えます。この2つで撤退の方法が異なり、撤退のやり方を間違うと会社を危険にさらすことになります。

真性赤字の商品の撤退方法

真性赤字の商品は、基本的には、すぐさま撤退すべきです。特定の取引先だけ真性赤字の場合には、取引停止すべきです。

しかし、商品の供給責任があるため、すぐさま撤退せずに、顧客には会社存続の危険性をよくよく説明し、「いついつまでは、この価格で提供いたします。」と述べておくことをお勧めいたします。

疑似赤字の商品の撤退方法

疑似赤字の商品は、すぐさま撤退しないで、ドラッカー先生のおっしゃるところの「体系的廃棄」を行います。体系的廃棄とは、廃棄の方針を決めて順序良く廃棄していくことです。

疑似赤字は、固定費を賄うことができないだけです。つまり、すぐさま撤退してしまうと、その商品が持っていた付加価値分の利益を失うことになります。そのため、利益が出せる別の商品を販売し、その商品の売り上げアップに伴って、疑似赤字の商品を少しずつ撤退させていくことが望ましいです。

疑似赤字商品の撤退は、少し判りにくいので、例えで説明いたします。

大卒の息子が東京の会社に就職したとします。毎月の手取りは15万円だったとします。地方から東京に出てきて、物価が高く、生活に毎月20万円かかってしまったとします。

父親は、息子にいろいろと事情を聴いたところ、「東京を離れたくない」と言います。そこで、父親に生活費の補助を依頼し、父親が渋々5万円を援助することにしたとします。

この条件での収支を考え見ましょう。

息子は東京から離れたくないので、毎月20万円の生活費がかかります。しかし、息子が会社を辞めてしまったら、5万円だった援助が、20万円に増えてしまいます。そのため、父親としては「すぐさま会社を辞めろ」とは言えません。

ここで、限界利益が15万円、固定費が20万円、その差額5万円が疑似赤字です。

この息子の場合、「今の仕事をつづけながら、給料がアップする道を模索するか」「給料の高い会社に転職するか」、それとも「給料が安くても生活ができる場所に引っ越すか」です。

これを会社経営に置き換えると、「付加価値を高めて高く売れるようにするか」「高く買ってもらえるように交渉するか」「固定費を下げて利益を出すか」です。

この記事の著者

経営・集客コンサルタント

平野 亮庵 (Hirano Ryoan)

国内でまだSEO対策やGoogleの認知度が低い時代から、検索エンジンマーケティング(SEM)に取り組む。SEO対策の実績はホームページ数が数百、SEOキーワード数なら万を超える。オリジナル理論として、2010年に「SEOコンテンツマーケティング」、2012年に「理念SEO」を発案。その後、マーケティングや営業・販売、経営コンサルティングなどの理論を取り入れ、Web集客のみならず、競合他社に負けない「集客の流れ」や「営業の仕組み」をつくる独自の戦略系コンサルティングを開発する。