企業の経営をしていても、家庭を経営していても、黒字や赤字という言葉をよく聞きます。

入って来るお金と出ていくお金の収支で、懐に残るお金が多ければ黒字、出ていくお金が多ければ赤字です。つまり、利益がプラスのものが黒字、反対に利益がマイナスなものが赤字です。

赤字の種類には、定義の仕方によってさまざまなものがあると思います。企業の財務状況を表す利益には、売上総利益や営業利益、経常利益、当期純利益などがあります。それらには、当然ながら黒字や赤字があり、事業全体の損益を表します。

企業経営では、本業で売り上げた金額のことを、売上高と言います。会社に組織が出来てくると、売上高を商品毎やサービス毎に集計されるようになりす。

このコラムでは、次の目次に沿って、商品毎やサービス毎の赤字について述べます。

赤字の種類

この商品毎やサービス毎の売上高を集計したときに、各々の売上高が変動費や固定費が賄えるかどうかによって、真性赤字と疑似赤字の2種類に分けられます。

真性赤字とは

真性赤字とは、簡単に述べると商品を販売したときに、変動費(商品の原価など)すら賄えない赤字です。真性赤字は、原価や外注費を割っての販売です。売上高から変動費を引いたものを、限界利益と言いますが、限界利益すら出ていない、明白な赤字のことです。

ちなみに、売上高から売上原価を引いたものを売上総利益と言います。限界利益と売上総利益の違いは、製造原価に人件費を含めるかどうかの違いです。人件費を固定費に入れたら限界利益、製造原価に入れたら売上総利益になります。

製造原価のかからない卸売業であれば、ほぼ「限界利益=売上総利益」になります。

疑似赤字とは

疑似赤字とは、簡単に述べると商品を販売したときに、商品の原価は賄えるが固定費が賄えない赤字です。疑似赤字は、販売価格が原価を割ってはいないのですが、固定費を賄えていない赤字です。

固定費とは、売上の増減にかかわらず、ほぼ一定に発生する費用のことです。そのため、疑似赤字は、限界利益はプラスです。

真性赤字と疑似赤字の違い

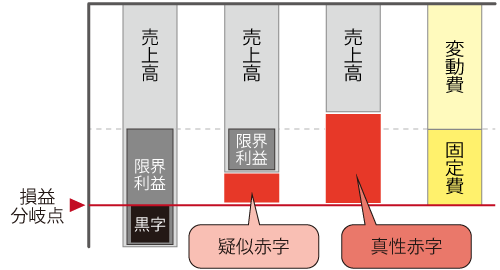

真性赤字と疑似赤字を図にすると、次のようになります。

限界利益が、固定費よりも大きければ、その差額分が黒字です。

疑似赤字と真性赤字では、どちらにしても赤字なので、経営者としては、赤字の商品やサービスを、そのまま放置するわけにはいきません。赤字の商品やサービスは、すぐさま販売中止にしたいところでしょう。

ところが、疑似赤字の場合には、すぐさまその商品やサービスの販売を止めてしまうと、その商品が持っていた付加価値分の収益を失うことになり、それも会社を危険に陥れる可能性があります。

以下、小売業や製造業、コンサルティング業、フリーランスの4つの業種での、真性赤字と疑似赤字を考えたいと思います。そして、簡単にですが、真性赤字と疑似赤字の対策を述べます。

業種別、真性赤字の例

真性赤字は、変動費すら賄えない赤字のことです。業種ごとに、真性赤字の例をご紹介します。

小売業での真性赤字

小売業では、商品を問屋や製造元から原価100円で仕入れて、売価80円で販売するという赤字です。すると1個売れると、その差額20円の赤字です。

さらに、商品を販売するためには、人件費や店舗の家賃、電気代などの固定費がかかります。商品1個当たりで換算した固定費が50円だとしたら、赤字の合計は20円+50円=70円となります。

製造業での真性赤字

製造業では、原材料費と外注費を合わせて100円かかったものを、売価80円で取引するという赤字です。すると、1個売れると、その差額の20円が赤字です。固定費が50円としたら、商品1個当たりでは、赤字の合計は、20円+50円=70円となります。

アルミニウムのインゴットを製造しているようなメーカーでしたら、大量の電力を消費します。そのような場合には、電気代は固定費ではなく、変動費に入ります。ですので、アルミニウムのインゴットを取引したときに、アルミニウムの原材料費や電気代が賄えないような赤字が、真性赤字になります。

コンサルティング業での真性赤字

コンサルティング業では、多くが仕入れはありません。役務提供にかかる経費分と人件費等を賄えない売上高であれば、真性赤字となります。

例えば、会社に属しているコンサルタントであれば、交通費1,000円、会議費が1,000円、人件費が50,000円かかったとします。その合計は52,000円です。売上高が30,000円だったとしたら、52,000円-30,000円=22,000円が赤字となります。さらに、この赤字には、会社の固定費が上乗せされます。

フリーランスでの真性赤字

個人事業種の場合であれば、人件費でなく生活費で計算すると判りやすいと思います。フリーランスの方であれば、毎月どの程度の売り上げがないと、生活が厳しくなるかを、おおよそでも把握されていることでしょう。

その金額を時給換算したときに、その時給分をまかなえないような売上高であれば、真性赤字となります。真性赤字が増えれば増えるほど、生活が成り立たなくなります。

業種別、疑似赤字の例

疑似赤字は、変動費は賄えているけれども、固定費を賄えていない赤字のことです。業種ごとに、疑似赤字の例をご紹介します。

小売りでの疑似赤字

原価100円で仕入れ、売価120円で販売すると、差額20円の黒字が出ます。この20円が限界利益です。

ところが、商品1個当たりで換算した固定費が50円かかっていたら、赤字の合計は30円で、30円分だけ固定費が賄えていないという具合です。

製造業での疑似赤字

製造業では、原材料を100円で仕入れて、加工して売価120円で卸すという赤字です。すると、1個売れると、その差額の20円が黒字です。

しかし、原材料を加工する付加価値代や工場の固定費などを合わせると、その代金が50円としたら、商品1個当たりでは、赤字の合計は、120円-150円=30円となります。

コンサルティング業での疑似赤字

コンサルティング業では、売上高で役務提供にかかる経費分と人件費を賄えているが、固定費が賄えないようであれば、疑似赤字となります。

上記と同じ例では、会社に属しているコンサルタントが役務提供をしたときに、交通費1,000円、会議費が1,000円、人件費が50,000円かかったとします。その合計は52,000円です。ここで、売上高が60,000円だったとしたら、60,000円-52,000円=8,000円が限界利益となります。

しかし、会社の固定費が10,000円かかっていたら、10,000円-8,000円=2,000円の赤字になります。

フリーランスでの疑似赤字

フリーランスの方であれば、なんとか生活費がまかなえるぐらいの利益があれば、疑似赤字です。しかし、充分な黒字にはなっていないので、その利益からでは、パソコンを買い替えたり、研修に参加したりすることはできません。

フリーランスの方は、最適限度、次の金額をいつも把握しておいてください。

- 毎月、生活費等に最低いくら必要なのか

- パソコンなどを買い替えたりするのに必要な、月換算の金額

- それらの合計金額を1.5倍にした金額

消耗品があれば、それは1番目のお金額に含めます。また、借金の返済があれば、それも1番目の金額に含めます。

3番目の数字を損益分岐点にすれば、まず間違いないと思います。例えば、最低限度の生活費等が25万円、パソコンなどの買い替えの月換算が3万円だとすると、合計28万円です。これを1.5倍にすると、42万円です。この場合、42万円を損益分岐点に設定すると良いです。

真性赤字や疑似赤字の対策

真性赤字や疑似赤字は、それが将来の大きな収益につながるのでなければ、そのまま放置するわけにはいきません。

それぞれ対策の仕方が若干異なります。両方に共通するところでは、次の2点です。

- 値上げ交渉

- 変動費を下げられないかの検討

真性赤字であった場合には、この2点で対策でき、疑似赤字にしたり黒字にしたりできます。疑似赤字の場合は、固定費が下げられないかも検討します。

そして、真性赤字の場合、対策が打てない場合には、その商品やサービスから撤退すべきです。

しかし、疑似赤字の場合にすぐさま撤退してしまったら、その商品やサービスが持っていた付加価値分の利益を失うことになり、固定費分がそのまま経営全体を圧迫してしまいます。

真性赤字や疑似赤字の対策については、どうしても利益が出せない赤字商品をどうすべきかにて、詳細に記載しております。

チームコンサルティングIngIngの支援による赤字対策であれば、全体的な戦略や組織的な改革は経営理念コンサルティング、製造業における経費の削減と生産性向上は製造業改善コンサルティング、売上高や利益の増大を行いたいのであればWeb集客コンサルティングが対応いたします。

この記事の著者

経営・集客コンサルタント

平野 亮庵 (Hirano Ryoan)

国内でまだSEO対策やGoogleの認知度が低い時代から、検索エンジンマーケティング(SEM)に取り組む。SEO対策の実績はホームページ数が数百、SEOキーワード数なら万を超える。オリジナル理論として、2010年に「SEOコンテンツマーケティング」、2012年に「理念SEO」を発案。その後、マーケティングや営業・販売、経営コンサルティングなどの理論を取り入れ、Web集客のみならず、競合他社に負けない「集客の流れ」や「営業の仕組み」をつくる独自の戦略系コンサルティングを開発する。