先日のことですが、閉店間際のケーキ屋さんに入りました。家族のために、1,000円ほどの買い物を予定していました。このお店は、自家製のケーキで美味しいことで有名でした。

お店に入ると店員さんが、「お客様、申し訳ございません。レジの電源を落としてしまいました。またのご来店をお待ちしております。」

この店員さんは、経理的には1,000円分の売上高を失ってしまったように思いますが、財務的には2万円分の売上高を失ったのです。

財務の知識で少し考えればわかることですが、財務の知識のない店員さんならやってしまう過ちです。

その理由をご説明する前に、財務の基礎知識からご説明いたします。

ケーキ屋さんを始めたいと思っている人は多いことでしょう。おいしくて、かわいいケーキを開発し、たくさんの人に食べてもらいたいと思うと、とても夢が広がる商売だと思います。

夢のあるケーキ屋さんを開いたとしても、この世は絵本やゲームの中の世界ではありません。天使のような清らかな心を持った人であったとしても、商売には損益が発生してしまいます。

これからケーキ屋さんをしたいと思っている方に、ぜひ読んでもらいたいコラムです。

ケーキ屋さんの損益計算

どのような商売にも利益が必要です。利益がなければ、店舗を維持できませんし、店員さんにお給料を払うことはできません。ケーキの材料を仕入れるためにも費用がかかります。

そのような費用は、売上から得られる利益から支払う必要があります。

ケーキ屋さんの損益を計算してみましょう。損益の計算には、固定費や変動費などの聞きなれない用語が出てきます。丁寧に説明するので、ご安心ください。

固定費

固定費とは、ケーキがどれだけ売れたかにかかわらず、一定の金額がかかってしまう費用のことです。例えば、次のような費用は、若干変動するとしても、ほとんど固定された金額になると思います。

- 家賃

- 電気代やガス代

- 水道費

- お給料

- インターネット代

- 広告宣伝費

- カード決済の月額固定費

他にも、ゴミ収集やら消耗品やら、何かと費用がかかると思いますが、こまごましたものは、雑費として固定費に入れてしまってよいと思います。

これらの費用は、ケーキがまったく売れなかったとしても、必ずかかってしまいます。このような費用を固定費と言っています。

「いやいや平野さん、固定費と言っても、毎月変動しているじゃないですか。ほら見てください。冬の電気代とガス代は高いじゃないですか。」

確かにそうです。厳密には季節変動があったりします。でも、ケーキがまったく売れなかったとしてもかかってしまう費用を、固定費と考えていただいてかまいません。

変動費

続いて変動費です。変動費とは、ケーキが売れたら売れただけ費用がかかってしまうものです。次のものが主な変動費の項目になります。

- 材料費

- 梱包資材

- カード払いでの決済手数料

材料費は、小麦粉やたまご、砂糖、フルーツ、チョコレートなどです。梱包資材は、パッケージのことです。保冷剤も含まれるでしょう。カード決済代は、代金の支払いをクレジットカードや交通系ICカードなどで支払ったときにかかる手数料です。

水道代も、ケーキがたくさん売れたら、使う水の量が多くなると思いますが、たいして変動しないので、固定費として考えても良いと思います。

製造原価の考え方

ケーキの製造工場であれば、ケーキの製造原価という考え方が必要になってきます。人件費をケーキの個数で割ったものを加える必要があります。製造原価を算出すると、正しい売価設定や、生産性向上にも役立ちます。

ここでは、ケーキ屋さんのオーナーシェフを想定しているので、省略しています。

売れ残ったケーキの材料費は?

ケーキがすべて売れてしまった方が良いのですが、売れ残ったケーキはその日に廃棄してしまうので、その分だけ材料費の損失が出ます。その損失は、売れたケーキの材料費に含めてしまうと良いです。

閉店までにケーキがすべて売り切れてしまったら、もしかしたら購入したい人が買えない場合があります。つまり、機会損失になる場合があります。ですので、ケーキの在庫としては、若干多くなるように製造した方が良いです。

ケーキをどれぐらい製造するのかは、季節や天気、気温などで左右されることでしょうから、適切な数量を見極められるように、先輩に聴いたりノウハウを溜めていったりしてください。

売上高

売上高とは、ケーキが売れていただいた代金の合計金額です。ケーキ屋さんの場合は、ケーキが売れたらすぐに代金がもらえるので、売上高は代金の合計金額となります。

例えば、チョコレートケーキの値段が1個380円だったとして、1日に18個売れたら、チョコレートケーキの売上高は

売上高 = 380円 × 18個 = 6,840円

他にも、デコレーションケーキやプリンなど、それらの合計金額も足したものが、1日の売上高になります。1か月分をすべて合計したら1か月の売上高と言ったり「月商」と言ったりします。また、1年分の場合は、1年の売上高や「年商」と言います。

損益計算

費用として固定費と変動費があります。売上高から、固定費と変動費の合計を引いたものが利益です。このように利益を計算することを、「損益計算」と言います。

少し難しい話になりますが、利益には、主に次の5種類があります。

- 粗利益(売上総利益)

- 営業利益

- 経常利益

- 税引前利益

- 純利益

利益にはいろいろな種類があるのですが、この2種類の利益の名前を覚えておいてください。ケーキ屋さんの経営を始めると、よく出てくる大切なキーワードです。

粗利益

この2種類を簡単に説明すると、1つ目の粗利益(あらりえき)とは、売上高から変動費を引いたものです。

粗利益 = 売上高 - 変動費

粗利益が黒字であれば、売上高が原価割れしていないことになります。

営業利益

2つ目の営業利益とは、売上高から変動費と固定費を引いたものです。

営業利益 = 売上高 - 変動費 - 固定費 ( = 粗利益 - 固定費 )

営業利益が黒字であれば、ケーキ屋さんとしては黒字だということになります。

経常利益

経常利益とは、ケーキ屋さんとしての営業活動とは別の収支がある場合に、それを加減した利益のことです。そのような収支のことを、営業外損益といいます。

営業活動以外の利益としては、ケーキ屋さんの土地が余っていて、それを駐車場として誰かに貸していたりした場合の収入です。この利益のことを、営業外利益と言います。

その反対が営業外費用です。例えば、銀行からお金を借りていたときの利息の支払いなどです。

このような、経常利益は、営業利益から営業活動以外のところで定期的に発生した収支を加減したものとなります。

経常利益 = 営業利益 + 営業外利益 - 営業外費用

税引前利益

税引前利益とは、経常利益から特別に入った収益や、特別にかかってしまった費用を加減した、税引き前の最終的に残った利益のことです。そのような損益のことを、特別損益といいます。そして、この税引前利益に税金がかかります。

特別に入る収益とは、例えばケーキ屋さんの余っている土地を売ったときの利益です。特別利益といいます。

特別に出ていく損失とは、例えば台風でケーキ屋さんの看板が壊れて修理したときの費用です。特別損失と言います。

営業外損益と特別損益の違いは、定期的に収支が発生するものは営業外

税引前利益 = 経常利益 + 特別利益 - 特別損失

純利益

純利益は、税引前利益から税金を引いたものです。税金には、法人の場合は法人税、個人事業主の場合は所得税がかかります。

純利益 = 税引前利益 - 税金

これら5つの中で、ケーキ屋さんとしての営業活動に関わる利益として、粗利益と営業利益はしっかり覚えておいてください。

損益分岐点の計算方法

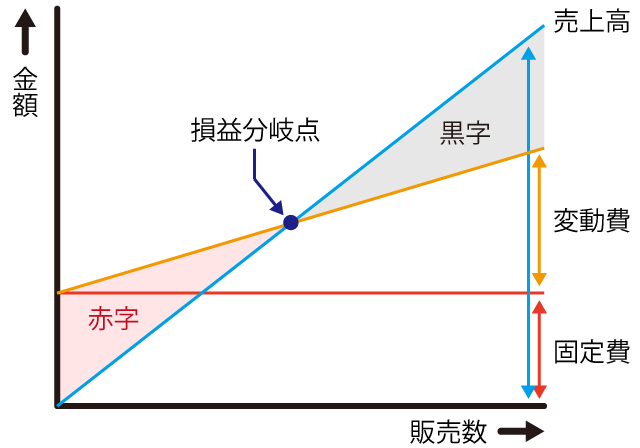

ここで、損益分岐点という言葉をご説明いたします。次の図をご覧ください。先ほどご説明した、固定費や変動費、売上高をグラフにしたものです。

赤色の横線は固定費です。固定費は、販売数がいくつであっても一定金額が発生します。黄線の変動費と青線の売上高は、販売数に比例して上昇していきます。

売上高から、固定費と変動費を引いたものが利益になりますが、販売数があまりにも少ない場合は、利益がマイナスになってしまいます。いわゆる赤字です。販売数がゼロであれば、固定費分だけ赤字になります。

販売数が増えていき、ある一定数が売れたところで利益が黒字になります。その点のことを、損益分岐点と言います。損益分岐点を超えて販売数が伸びると、それ以上は黒字が増えていきます。

お店をオープンさせたばかりのときは、少しでも早く損益分岐点を超えるようにします。また、損益分岐点を超えたら、超えた状態を維持できるように経営します。

損益分岐点の金額は、次の計算で求められます。

損益分岐点 = 固定費 / ( 1 - 変動費 / 固定費 )

この式を求める方法は、中学生のときに習った、売上高の1次関数と、固定費と変動費を合わせた1次関数の方程式を連立方程式にして導き出すことができます。

ここで、この式に実際と近い金額を入れて計算をしてみましょう。

平均500円のケーキを、1日当たり200個製造できるとします。1か月30日働いたら300万円分を製造できます。すると、1か月の売上高が最大300万円となります。

仮に、そのときの固定費が45万円、変動費が最大135万円だったとします。これらの金額を、上記の式に代入すると、

損益分岐点 = 45万円 / ( 1 - 135万円 / 300万円 ) = 100万円

つまり、ケーキが売れていって、1か月の内に売上高が100万円に達したら、その月は損益分岐点に達したことになります。

個人事業主の場合は、それを超えた部分が実質的に自分のお給料になります。

損益計算例

さて、ここまでで述べていない費用で、大きなものがあります。

- お店の修繕・清掃

- 借金の利息

- 自分のお給料

- 諸会費

お店の修繕では、経年劣化による修繕もありますし、機材が壊れてしまっての買い替えがあります。定期的にお掃除も入れた方が良いので、その費用もかかります。

そういったことから、ケーキ屋さんとしての最終的な利益(営業利益)の利益率は、5%程度あれば良い方だと言われています。

売上高の試算

1個500円のケーキを、毎日200個売って、25日営業したとすると、売上高は

売上高 = 500円 × 200個 × 25日 = 250万円/月

営業利益の試算

まずは、変動費の計算から。粗利益率を55%とすると、変動費は

変動費 = 250万円 × ( 1 - 0.55 ) = 112万5,000円/月

営業利益は、売上高から固定費45万円と変動費112万5,000円を引き、自分のお給料などで月に80万円かかったとして計算します。

営業利益 = 250万円 - 45万円 - 112万5,000円 – 80万円 = 12万5,000円/月

営業外損益や特別損益がゼロだったとすると、「営業利益=税引前利益」となります。これから税金を引いたものが、純利益として、お店に残ります。税金が35%かかるとして、約8万円が純利益として毎月残る計算になります。

ケーキ屋さんを経営して、最後にどれだけ現金が残るかが、次の発展につながります。純利益が利益余剰金として溜まっていったら、銀行に頼ることなく設備投資ができますし、機材が壊れたときにすぐにお金を用意できます。一定の割合を現預金として残しておきたいものです。

「営業利益が残らないように、経費を使ってしまった方が良い」と考えている人は、言い換えるとするならば、「ケーキ屋さんの経営は不安定でも良い」と考えていることと同じと言えます。

必要な経費であるならば、期末までに使ってしまった方が良いと思います。ケーキ屋さんの安定経営のためには、「自分のお給料がどれぐらい出るか」と同じぐらい、「純利益がどれぐらい残るか」が大切になります。

残してある純利益のことを、利益剰余金と言いますが、ものすごく経営が安定しているケーキ屋さんを目指すのであれば、「1年間売上高がゼロであっても生き残れるぐらい」が理想的です。すぐには溜まりませんが、それを目指してみてください。

営業利益率の試算

さて、ここで営業利益率という難しい用語をご説明いたします。営業利益率とは、「売上高に対して、どれだけ営業利益が残るかの割合」のことです。次の式で計算でき、単位は「%」です。

営業利益率 = 営業利益 / 売上高 × 100

営業利益率が高いと、お客様にとって付加価値の高いケーキが提供できていたり、効率良く経営ができたりしていることになります。

売上高が250万円だったので、売上高に対する営業利益の割合「営業利益率」は

営業利益率 = 12万5,000円 / 250万円 × 100 = 5%

閉店間際に売上を失った場合の損益計算

では、最初の話題に戻りたいと思います。私は、1,000円分のケーキを購入しようとしたのですが、たまたま閉店間際に入店してしまったので、購入を断られてしまいました。

もちろん、ショーケースには、いくつかケーキが残っていました。

購入しようとしていた500円のケーキ2個は、翌日に持ち越せませんから、廃棄されてしまいます。そして私は、次の日にケーキ屋さんに行くことはありませんでした。

財務をしらない人の損益計算

もし、お店の人がアルバイトのスタッフだったとしたら、次のように考えることでしょう。

レジを立ち上げ直して、決済するのは面倒だし、アルバイトの終了時間が迫っているので、お客様には申し訳ないがお断りしよう。

財務を知らないオーナーの場合だったら、次のように考えたかもしれません。

1,000円分のケーキが売れたとして、原価率が45%だから、650円の利益しか出ない。でも、売れ残って350円の損失を出すよりは、650円の利益が出た方が良い。でも、明日ご来店してもらえたら、利益は明日に持ち越すだけだ。

この考えは、経理的な考え方です。

財務的な考え方での損益計算

廃棄するはずだった1,000円分のケーキを私が購入していたら、財務的な考え方では、お店の利益はどうなったでしょうか?

私が購入しようとしていたケーキは、購入されずに廃棄されてしまいます。

もし私が購入していたら、本来、廃棄されるはずだったものが売れるのですから、そのケーキに関してのみ営業利益率は100%です。まるまる1,000円が利益となるのです。

そして、営業利益率が5%です。1,000円の営業利益が増えることになるので、それに対する売上高を逆算すると、

売上高 = 1,000円 / 0.05 = 2万円

つまり、2万円分のケーキを売ったことと同じことになるのです。

売れ残りは値引き販売した方が良いのか?

閉店間際の場合、売れ残りを売り切った方が、財務的には利益が出て良いということですが、値引きして売り切った方が良いかどうかは、別の条件がからんできます。

毎日値引きをしていたら、「あのお店は、閉店間際に値引きするので、閉店間際に買いに行こう」という人が出てしまいます。ブランドイメージを下げることにもつながってしまいます。

値引き販売を行うかどうかは、それが要因となって発生するマイナス結果とプラス結果を天秤にかけて、経営方針と照らし合わせてご判断ください。

主なマイナス結果

- 値引きを当てにする顧客が出てくる

- ブランドイメージを下げてしまう

主なプラス結果

- 売れ残りが減る

- 資源のムダを減らし、廃棄のコストを減らすことができる

- 少しでも多くの人にケーキの美味しさを知ってもらえる機会が増える

最後にこれだけは覚えておいてください

以上、財務的な思考で、売れ残りを販売したときの利益をご説明いたしました。ご理解いただけたでしょうか?

理解できなかったとしてもかまいません。ケーキ屋さんのように、在庫しているものをその日のうちに廃棄する商売の場合は、「閉店間際でお客様が入ってきた場合は、ニコニコして対応すべし」と、これだけ覚えておいてください。お弁当屋さんもそうですね。

そして、従業員にもこのことを徹底させておいた方が良いでしょう。

この記事の著者

経営・集客コンサルタント

平野 亮庵 (Hirano Ryoan)

国内でまだSEO対策やGoogleの認知度が低い時代から、検索エンジンマーケティング(SEM)に取り組む。SEO対策の実績はホームページ数が数百、SEOキーワード数なら万を超える。オリジナル理論として、2010年に「SEOコンテンツマーケティング」、2012年に「理念SEO」を発案。その後、マーケティングや営業・販売、経営コンサルティングなどの理論を取り入れ、Web集客のみならず、競合他社に負けない「集客の流れ」や「営業の仕組み」をつくる独自の戦略系コンサルティングを開発する。