商品やサービスを販売したときに、売上高が低いときは、損益が赤字です。ある一定量の売上高に達すると利益が出て黒字になります。いったいどれぐらいの売上高に達したら黒字にできるのか、会社経営をしていると気になるところです。

そのようなことが気になった場合は、損益分岐点(Brake Even Point:BEP)を計算すると良いでしょう。

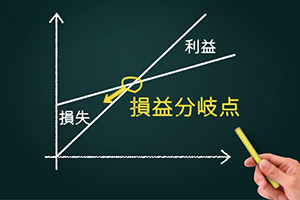

損益分岐点とは、販売数量や売上高が増えていったときに、赤字と黒字を分ける点のことです。損益分岐点を下回ると赤字です。反対に上回ったら黒字になります。

損益分岐点を計算し、把握しておくと、「どれだけの売上高を上げたら利益が出るのか?」「そのための販売数量はどれぐらいなのか?」を把握することができます。経営指標の一つとして大切で、経営計画にもよく出てくるものです。

次の目次に沿って、これから起業を目指す方、会社を設立したばかりの社長向けに、損益分岐点の計算方法や意味、使い方をわかりやすく解説いたします。

少し長くなりますが、損益分岐点の計算方法を忘れてしまった場合は、繰り返し読むようにしてください。

損益分岐点とは?

先ほど、損益分岐点とは、「販売数量や売上高が増えていったときに、赤字と黒字を分ける点のこと」と述べましたが、損益分岐点に関連する用語を、詳しく解説いたします。

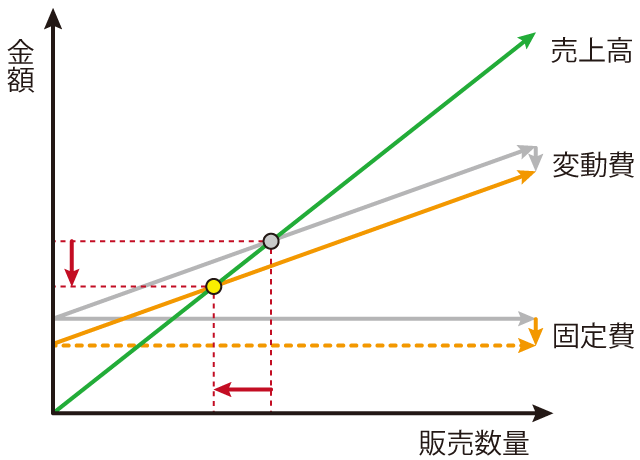

次のグラフをご覧ください。

縦軸のY軸は、売上高や変動費、固定費の金額です。横軸のX軸は、販売数量です。

固定費と変動費の合計が費用です。販売数量がゼロのときは売上高もゼロですが、だんだんと増えていって、損益分岐点のところで費用よりも売上高が上回ります。その時点で赤字から黒字になります。

ここで、和菓子屋さんを例として考えてみましょう。

売上高

販売数量は、和菓子を販売した数のことです。和菓子の平均単価が300円だとすると、1つも売れなければ売上高はゼロ円です。100個売れたら、3万円の売上高になります。そのように、売上高(緑色の線)は、販売数量に比例して上昇していきます。

売上高の線の傾きが、単価です。

販売数量は、商品を購入してくださった顧客人数でもかまいません。顧客人数に平均客単価を掛けると、売上高になります。

変動費(売上原価)

和菓子を製造するためには、材料費が必要です。梱包するのであれば、梱包材の費用も必要でしょう。和菓子であれば、小麦粉や砂糖、小豆などの費用が売上原価です。

売上原価は、売れた個数に応じて費用がかかります。100個売れたら、100個分の売上原価がかかります。

変動費とは、売上高に比例して変動する費用のことです。そのため、比例費と言われることもあります。

変動費と固定費の分け方

通常であれば、ガソリン代は次に説明する固定費になります。物流をしているのであれば、自動車が走っただけガソリンがかかり、売上高と比例するため、ガソリン代を変動費に入れます。

また、電気代も同様に固定費ですが、メッキ工場では製品を製造するのに大量の電気を使用します。そのような場合は、電気代を変動費に入れます。事業の性質に応じて、変動費と固定費を分けてください。

変動費は厳密には比例しない

また、厳密には、変動費は販売量の多さで比例しないことでしょう。和菓子屋さんであれば、小豆を10kg仕入れるのと、100kg仕入れるのでは、価格は異なることでしょう。季節によって価格も変動することでしょう。

そこで、1年を通しての損益分岐点の計算であれば、毎月仕入れている平均で計算すると良いと思います。また、季節変動の大きなものを使用する場合は、仕入れ価格の高い時期と安い時期の両方で損益分岐点を計算すると良いと思います。

廃棄した分は変動費?

ここで、和菓子屋さんで「たくさんの原材料を仕入れたけど、売れ残った分の費用はどうしたらいいのか?」と疑問に思われたことでしょう。材料の損失分は、厳密には変動しそうですが、それほど多くはならないと思うので、次の固定費に入れてしまってください。

売上原価は、売れた分だけで計算します。例えば、小豆を30万円で仕入れたとしましょう。そのうち20万円分が和菓子として販売され、10万円分の小豆が残ったとします。売れた20万円分が売上原価となり、経費として認められます。残りの10万円分の小豆は流動資産(たな卸資産)です。

その他の変動費

小売店の場合には、仕入れた物品の売上原価の他にも、通販をしたときの送料が変動費になります。ただし、通販での販売量が少ない場合には、固定費に入れても良いです。

固定費

固定費とは、販売数量にかかわりなく、固定で発生する費用のことです。貴社では、どのような固定費があるでしょうか。

和菓子屋さんであれば、家賃がまず大きな固定費としてあります。家賃は基本的に、販売量で変化せず、月々の金額が決まっています。他にも、水道代、電気代、ガス代などの水道光熱費、商品をPRするための販管費などです。

水道光熱費は、厳密には販売数量に応じて変動するものです。ですので、水道光熱費を変動費に入れても良いです。しかし、材料費と比べるとそれほど大きなものではありませんし、変動幅も低いので、どちらでもかまいません。

人件費はどうでしょうか?

正解は、固定費とした方が良いです。

財務会計と管理会計

ここで、財務会計と管理会計をわかりやすくご説明をいたします。

財務会計は、会社に出資してくれた債権者や税務署のように、会社の外部の人に見せるための会計です。一定のルールに基づいて作成される資料です。決算や確定申告の資料は、財務会計のルールで作成されます。

管理会計は、経営者が経営に役立てるために、会社内で使用する会計のことです。財務会計のルールに沿って作成しますが、使いやすいように自由にアレンジしてもかまいません。

さて、人件費についてですが、財務会計では製造原価を計算するために、製造に携わった人の人件費を労務費として売上原価に組み込まれます。和菓子屋さんなら、和菓子の製造に使った水道代や電気代、ガス代も、売上原価に組み込まれます。

損益分岐点は、経営判断のための管理会計の数字です。人件費は、基本的に毎月固定でかかってくるので、損益分岐点の計算では、固定費として計算した方が都合が良いです。水道光熱費は、厳密には変動しますし、財務会計では売上原価に一部入りますが、大きな費用でなければ固定費とした方が良いです。

費用の合計

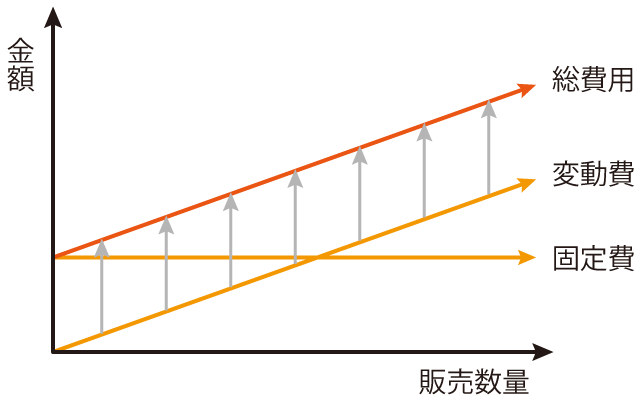

次に、上図の変動費と固定費の直線(橙色の線)をご覧ください。変動費と固定費の合計が総費用ですので、変動費の直線のスタート地点は、ゼロからではなく、固定費とY軸の交わるところから始まるように描いてあります。

次のグラフをご覧ください。

変動費と固定費を足したものが、総費用となります。

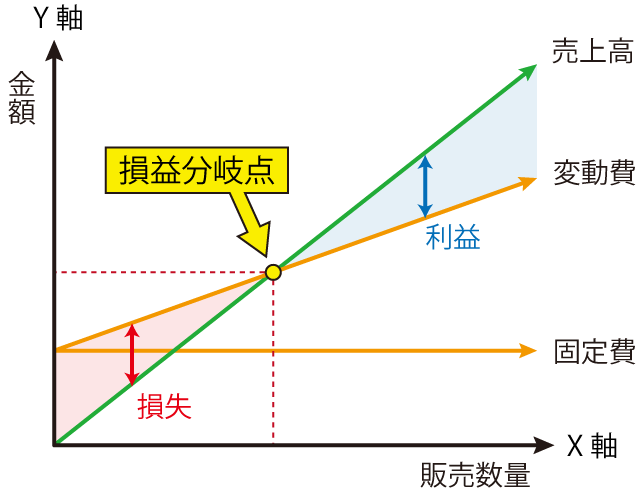

損益分岐点

次に、変動費の線と売上高の線が交わっている点に注目してください。ここが損益分岐点です。

損益分岐点販売数量

損益分岐点から真下に線を伸ばし、販売数量の線と交差するところが、損益分岐点販売数量です(縦の赤色の破線)。

和菓子がたくさん売れて、この個数を超えたら、黒字になります。和菓子屋さんは、この販売数量を超えることを目標とします。和菓子屋さんの販売数量は、曜日で変動するため、月次販売数量目標を立てたら良いと思います。

損益分岐点売上高

また、損益分岐点から水平に線を伸ばし、金額の線と交差するところが、損益分岐点売上高です(横の赤色の破線)。

和菓子がたくさん売れて、売上高がこの金額を超えたら黒字になります。この売上高を超えることを目標とします。和菓子屋さんの場合は、月次売上高目標を立てたら良いと思います。

販売数量と売上高の最低目標は、どちらで目標を立ててもかまいません。貴社の性質に合っている方、もしくは両方を目標としてください。

利益(限界利益)と損失

販売数量が損益分岐点よりも上回る場合は、売上高と費用の差額分が利益(黒字)になります。反対に、販売数量が損益分岐点よりも下回る場合は、売上高と費用の差額分が損失(赤字)になります。

このように、販売数量が損益分岐点を超えることで、利益がでることが分かるため、損益分岐点を把握しておくことはとても大事なことです。

損益分岐点はなぜ把握しておく必要があるのか?

損益分岐点を計算し、把握しておくと、「どれだけの売上高を上げたら利益が出るのか?」「そのための販売数量はどれぐらいなのか?」がわかります。損益分岐点の把握は、経営者にとってとても大事なことです。

営業部門の最低目標が立てられる

会社で新規事業を始めたり、新商品を開発して販売開始したりしたときに、社長や営業部門がいつまでにどれぐらい販売しないと、会社の資金繰りが危なくなりそうかを予測することができます。

利益目標は最大の販売目標が設定できますが、損益分岐点からは最低現の販売目標を立てることができます。

零細企業や小売店であれば、会社全体の損益分岐点を計算しても良いでしょう。複数の事業を行っている場合は、個別に損益分岐点を計算する方が、現実味がある場合が多いです。

会社の存続のための体力がわかる

会社は流動負債が支払えなくなったら倒産します。もし損益が赤字の場合には、その補填を内部留保から補填する必要があります。

損益分岐点のグラフから、売上高が下がったときに、どれぐらいの損失が出るのかが分かるので、「いつまでに、どれぐらいの売上高にしなければ、会社が危ない」という計算ができ、販売計画の指標にできます。

また、その赤字を補填するための借り入れの予算を決めることもできます。

変動費や固定費の値上がりでどれだけ損失が出るかがわかる

2022年6月現在、変動費や固定費が値上がりしています。食品製造業では原材料費の値上がり、物流ではガソリンの値上がりなどです。

そういった場合に、売上高が変化せず、変動費や固定費が上昇した場合に、どれだけ利益が減ってしまうのか、現在の売上高で赤字にならないか、赤字がどれだけ膨らんでしまうかなどを計算することができます。

会社の体質強化の目標がわかる

損益分岐点は、図の左側に移動させることができれば、会社は利益を出しやすくなります。反対に損益分岐点が右側に移動してしまったら、損失が出やすくなります。

つまり、損益分岐点を左側に移動させることができれば、会社の体質が強化されたことになります。損益分岐点は、そのような体質強化の目標にすることができます。

このことについては、後ほど再びご説明いたします。

損益分岐点の計算式

損益分岐点の計算式は、さまざま種類があるので、その代表的な4つの計算式をご紹介します。どの計算式を用いるかは、変数の数値がわかる段階で計算できるので、損益分岐点を計算するときの場面によって異なります。

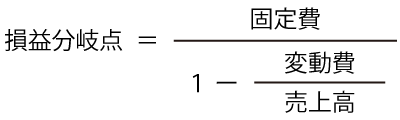

売上高、固定費、変動費で求める計算式

損益分岐点売上高は、売上高、固定費、変動費で求めることができます。その計算式は、次のものです。単位は円です。

例えば、売上高が400万円、そのときの変動費が200万円、固定費が100万円だったとしましょう。この数値を計算式に代入すると、損益分岐点売上高は200万円になります。つまり、売上高が200万円を下回ったら赤字になり、上回ったら黒字になります。

また例えば、極端な例として、変動費がゼロ円だったとしましょう。当社のようなコンサルティング業であれば、仕入れが発生しませんので、変動費はゼロ円で計算できます。その場合は、分母が1になるため、固定費の金額が損益分岐点となります。

売上高、固定費、変動費は、経営計画の利益目標を立てたときにも導き出すことができるので、経営計画を立てるときに、損益分岐点を算出することができます。

固定費、変動費率で求める計算式

損益分岐点売上高は、固定費と変動費率から求めることができ、次の計算式となります。

変動費率とは、「変動費/売上高」で計算でき、売上高に対する変動費の割合のことです。売上原価率と言われる場合もあります。変動費率が割高だと、仕入れ代が割高だと言えます。

例えば、固定費が100万円、変動費率が0.5(50%)だったとしましょう。すると、損益分岐点売上高は200万円となります。

経営計画を立てるときに、固定費と変動費率の目標を立てることがあります。損益分岐点が計算できます。

固定費、粗利益率(限界利益率)で求める計算式

損益分岐点売上高は、固定費と粗利益率(限界利益率)から求めることができ、次の計算式となります。

粗利益率(限界利益率)は、売上高に対する粗利益(限界利益)の割合です。「粗利益率(限界利益率)=1-変動費率」なので、変動費率から損益分岐点売上高を求める計算式の分母を入れ替えただけです。

粗利益(限界利益)、営業利益、粗利益率(限界利益率)で求める計算式

損益分岐点売上高は、粗利益(限界利益)、営業利益、粗利益率(限界利益率)から求めることができ、次の計算式となります。

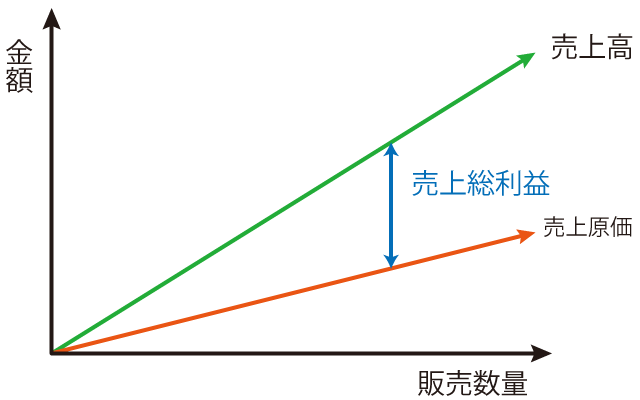

売上総利益と限界利益の違い

売上総利益とは?

売上総利益とは、売上高から売上原価を引いたもので、「売上総利益=売上高-売上原価」で計算できます。例えば、和菓子屋さんでは、和菓子を製造するために、小豆や砂糖、小麦などの原材料を仕入れますが、それらの売れた分の合計金額が売上原価です。

限界利益とは?

限界利益とは、次の図のように売上高から変動費を引いたもので、「限界利益=売上高-変動費」で計算できます。変動費には、売上原価の他にも、通販で売れたときの送料など、売れた分に比例してかかる売上原価以外の費用も含まれます。

売上原価と変動費の違い

売上総利益と限界利益の違いは、売上原価と変動費の違いです。

売上原価は、商品が売れた分に対する原価のことです。製造業では製造原価になりますが、それには原材料費や外注費の他に、製造にかかった人件費や減価償却費、水道光熱費も売上原価に加えてしまいます。

それに対して変動費の計算では、人件費や減価償却費は固定費に入ります。また、製造で著しく水道光熱費を使わない場合には、これも固定費に入れてしまいます。

損益分岐点の計算では、どちらを用いた方が良いかですが、管理会計では経営判断のためのおおよその傾向性がつかめたら良いので、税金計算のための厳密な会計は必要ありません。そのため、固定費と変動費を用いています。

確かに、人件費や減価償却費は一定の金額がかかりますので、固定費とした方が現実味があります。また、水道光熱費は季節変動がありますが、売上高に対して小さな金額ですので、固定費とみなしてしまって良いです。

限界利益は、事業を始めたばかりの方であれば、なじみのない言葉のことでしょう。ここでは、言葉の意味を簡単にするために、以下の説明では、売上高から変動費を引いたものも、まとめて粗利益といたします。

営業利益は、粗利益から固定費を引いたもので、「売上高-変動費-固定費」で計算でき、最後に残った利益です。

粗利益率は、「粗利益/売上高」で計算でき、売上高に対する粗利益の割合です。限界利益率は、「限界利益/売上高」です。

例えば、粗利益が300万円、営業利益が200万円、粗利益率が0.5(50%)だったとしましょう。すると損益分岐点売上高は、200万円となります。

もし、本業以外の営業外収益や営業外費用がないのであれば、営業利益=経常利益なので、その場合は経常利益で計算しても良いです。

経営計画では、利益計画から逆算で立てていきます。経常利益は、どれだけ内部留保を残したいかで決まります。経常利益を出すための利益の源泉は粗利益です。今までの事業の経験上、粗利益率はわかっているはずです。すると、損益分岐点が計算できます。

経常利益や粗利益、粗利益率から損益分岐点に計算する方法は、経営計画を立てる場合に即した計算だと言えます。

損益分岐点販売数量の計算式

損益分岐点販売数量は、損益分岐点売上高が求まれば、次の計算式で求められます。

損益分岐点販売量 = 損益分岐点売上高 / 客単価

和菓子屋さんで、損益分岐点売上高が1ヶ月当たり200万円だとして、客単価が1,000円/人だとします。すると、損益部貴店販売数量は、2,000人/月ということになります。月25日営業したとすると、1日平均で、80人を超える来店があれば、利益が出る計算になります。

損益分岐点売上高の計算式の求め方(連立方程式)

損益分岐点の計算式を、売上高、固定費、変動費からどのように求めるかは簡単?で、中学2年生の数学で習う式で求められます。「y=ax+b」の式とグラフを覚えているでしょうか?

売上高のグラフ式(Y=売上高/販売数量・X)と、固定費と変動費を足した費用のグラフ式(Y=変動費/販売数量・X+固定費)で、連立方程式にします。後者の一次関数は、切片が「固定費」です。

そして、金額(Y=)の式を求めると、損益分岐点売上高の計算式を導き出すことができます。また、販売数量(X=)の式を求めると、損益分岐点販売数量の式を導き出すことができます。

ちなみに、このブログでは横軸を販売数量で記載していますが、横軸を金額にすると、売上高のグラフ式が(Y=X)となり、連立方程式を解くのが容易になります。

物品を販売するような事業であれば、販売数量で良いかもしれません。当社のようなコンサルティング業の場合は、提供するサービス内容によって単価が大幅に異なるため、平均の金額に信憑性がなくなるので、横軸を金額にした方が良いです。

変動費は細かく計算した方が良いのか?

損益分岐点を計算するときに変動費は、細かく計算できれば、それに越したことはありません。しかし、管理会計の経営指標は、おおよそで計算して把握できたらそれで良いと思います。

変動費(売上原価)の説明のところで、原材料費は変動費に入れましたが、水道光熱費は厳密には変動費に入るものもあるので、それを細かく計算して変動費に入れても良いですが、計算が面倒になります。

社長は、細かく計算するための時間とエネルギーを、有効活用した方が良いと思います。

実際に、変動費をざっくりと計算した場合と、細かく計算した場合の比較をしてみましょう。

例えば、売上高が400万円、そのときのざっくり計算した変動費が200万円、固定費が100万円だったとしましょう。この数値を計算式に代入すると、損益分岐点売上高は200万円になります。

次に、売上高が同じ400万円、変動費を細かく計算したところ、変動費が210万円だったとします。すると固定費は変動費10万円分を引いた90万円です。このときの損益分岐点売上高は189万円になります。

変動費を細かく計算した場合よりも、ざっくりと計算した場合の方が、損益分岐点売上高は上昇します。

つまり、細かく計算すると変動費に入るものを、固定費に入れて計算することで、損益分岐点売上高が上昇します。その上昇した損益分岐点売上高で経営計画を立てることで、その上昇分が安全係数の代わりになります。

これらのことから、損益分岐点の計算で「変動費を細かく計算した方が良いのか?」と聞かれたら、変動費の割合が大きなものは変動費とし、細かなものは固定費に入れることを推奨しています。

損益分岐点を求めるタイミング

損益分岐点を計算して求めるタイミングには、いろいろな場面があります。主な場面を列挙すると次のようになります。

- 経営計画を立てたとき

- 販売目標を立てたいとき

- 新規事業や新商品を計画したとき

- 値引き販売を計画したとき

- 売上高が下がり、損益が赤字にならないか心配になったとき

- 固定費や変動費が値上がりしたとき

ここで、「値引き販売を計画したとき」と「売上高が下がり、損益が赤字にならないか心配になったとき」について、詳しく解説いたします。

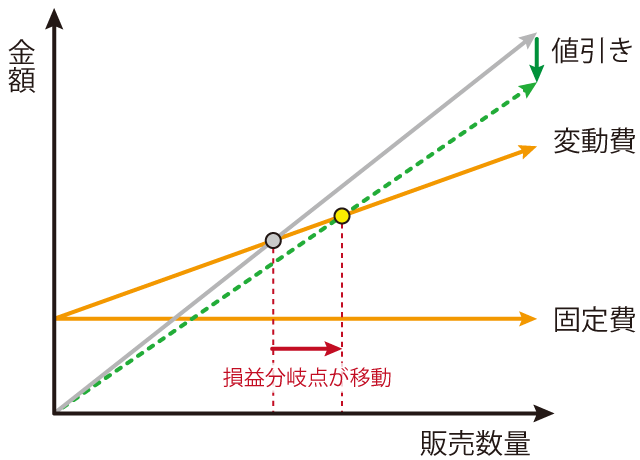

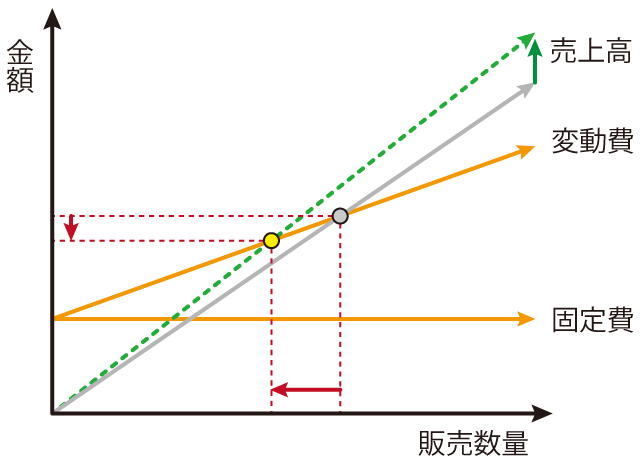

販売価格を値引きしたときの損益分岐点の変化

商品を値引きして販売するときは、値引きした分だけたくさん売らなければ、利益が出にくくなります。値引き販売をしたときには、損益分岐点も変化します。

次のグラフをご覧ください。

値引きをすることで、その割合だけ売上高が下がり、売上高の線の傾きが小さくなります(緑色の破線)。すると、変動費と固定費を合計した費用の線と交わる、損益分岐点の位置が、値引き前の位置から、右側に移動していることがわかります。

値引きをすることで、それを魅力に感じて顧客がたくさん購入してくれることが期待できます。値引きをしたことで、利益が下がる分よりも、顧客がたくさん買ってくれたら、損益分岐点を上回って赤字になりません。

ただし、キャンペーンなどの一時的な値引販売には、利益を増やすこと以外の理由があります。

例えば、和菓子屋さんであれば、値引きをすることで普段は購入しない人が購入してくれて、和菓子の美味しさを知ってもらい、リピートしてもらえるようにすることが期待できます。

このように、PR活動の意味もあり、一時的には利益が落ちても、一人の顧客が生涯において購入してくれる売上高、生涯顧客価値(ライフ・タイム・バリュー)が増大させることが目的の場合もあります。

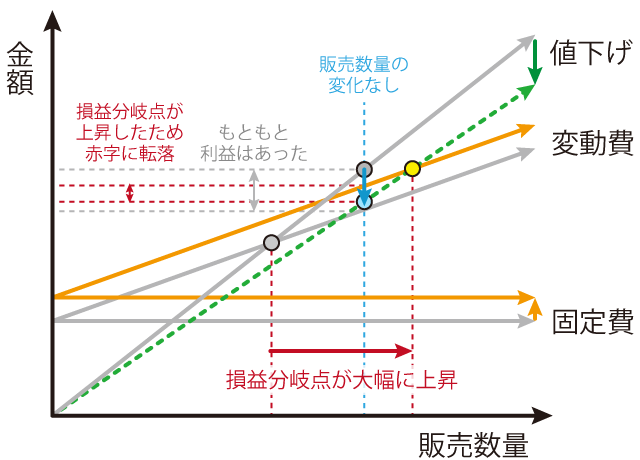

値下げ販売で赤字に転落したお弁当屋さんの損益分岐点

とある地方のお弁当屋さんが、顧客数を増やそうとして取った施策によって、赤字に転落してしまった実例をご紹介いたします。

顧客数を増やそうとして取った施策とは?

そのお弁当屋さんは、販売数が落ちてきて困っていました。販売数が落ちた理由は、顧客数が減ったからでした。

お弁当屋さんのメイン顧客は、お弁当屋さんの裏側にある団地の人たちでした。その団地は老朽化していて、団地を移転することになり、移転先はお弁当屋さんから遠く離れた場所でした。顧客数が減ったのは、お弁当が美味しくなかったからではなく、商圏エリア内の人口が減ったからでした。

お弁当屋さんは、減った顧客数の穴埋めをすべく、次の2つの施策のみを行いました。

- お弁当を一律に10~15%の値下げ

- お弁当の品数を2倍ほどに増やす

1つ目は、「お弁当の値段が高いから来てくれないに違いない。お弁当の値段を下げたら、人が来てくれるようになるだろう。」という理由でした。2つ目は、「安くしたお弁当を、飽きがこずに毎日食べてもらいたい。」というリピート客を増やしたいという理由でした。

その結果、顧客数は増えなかったので、赤字に転落してしまいました。

赤字になった理由を損益分岐点の図で解説

赤字になってしまった理由を、損益分岐点の図で説明いたします。次の図をご覧ください。

お弁当屋さんは、損益分岐点に近づいていましたが、利益は出ていました。(灰色の線)

まず、値引きに注目したいと思います。お弁当の値引きは10~15%でしたが、お弁当を値引きした金額だけ粗利益が減ってしまうので、値引きによって利益は30%以上も減りました。

また、品数を増やすことで、リピート客を増やそうとしましたが、これも失敗でした。その代償として、食材のデッドストックが増え、冷蔵庫を増やさないといけなくなったので、固定費が増大しました。

この2つの施策によって、販売数量が増えたら良かったのですが、販売数量は変化しませんでした。

そのため、販売数量が損益分岐点を下回ってしまったので、その分だけ、赤字に転落してしまいました。

お弁当屋さんが取るべきだった施策とは?

この教訓から、お弁当屋さんが取るべき施策とはどのようなものだったのか。それを考察したいと思います。

まず考えられる施策としては、「人が多い場所で販売する」ということです。駅から離れ、人通りの少ない場所の店舗だったので、昼は駅前でワゴン販売するぐらいのことは、するべきだったかもしれません。

しかし、昼は繁忙時間で、人を割くことができません。利益があまり出ていなかったので、人を雇うということは固定費増大につながるので、そこまでのリスクを追えませんでした。

「そもそも立地が悪い」ということで、移転も考えられますが、借金の返済に苦しんでおられたので、それも難しかったようです。

値下げについては、期間限定のキャンペーンでやるべきでした。そして、近所の戸建てにキャンペーンのチラシを撒いて、お店の良さや品ぞろえをPRすべきでした。

期間限定で値下げのキャンペーンをしたときに、来客数が増えるようであれば、値下げによって顧客数が増える可能性があります。あらかじめ、値下げと来客数の関係を調査すべきでした。

売上高が下がり損益が赤字にならないか心配になったときの安全性計算(安全余裕率)

売上高が下がり始めて赤字になりそうだったら、社長は発狂しそうになります。私も同じです。

その場合、冷静に「あとどれぐらい売上高が下がったら赤字になるのか」の損益分岐点と現在の売上高の差額を計算をして、販売部門などの売上高に関係する部門と共有し、手を打つべきです。

ここで、安全余裕率という経営指標をご紹介いたします。安全余裕率とは、売上高が下がってきたときに「売上高がどれぐらいの割合だけ下がったら赤字になるのか?」を比率で表したものです。計算式は次の通りで、単位は「%」です。

例えば、売上高が250万円、損益分岐点が200万円だったとしましょう。これを計算式に当てはめると、安全余裕率は20%になります。この場合は、「売上高が20%下がったら赤字になる」という意味になります。

反対に、売上高が損益分岐点を下回っていた場合を計算してみましょう。例えば、売上高が150万円、損益分岐点が200万円だったとしましょう。この場合の安全余裕率は約マイナス33%。つまり「売上高を約33%回復させたら損益分岐点に到達する」という意味になります。

現在の損益分岐点と現在の売上高の差額、もしくは安全余裕率を把握すること。また、それらの変化を把握することは、赤字転落しそうな場合や新規事業を始めた場合には、とても大事なことです。

損益分岐点を下げる方法と注意点

損益分岐点を下げる理由と、その方法についてご説明いたします。

損益分岐点を下げる理由

損益分岐点を下げる理由は、少ない売上高、少ない販売数量で利益が出るようになるからです。また、同じ販売数量であった場合、利益が多く得られるようになります。

損益分岐点は、なるべく金額がゼロ円、販売数量がなるべくゼロ個に近づいた方が、経営が安定しやすいです。

損益分岐点が下がるように、売上高、変動費、固定費をそれぞれ1つだけを変化させたときの考え方をご紹介いたします。

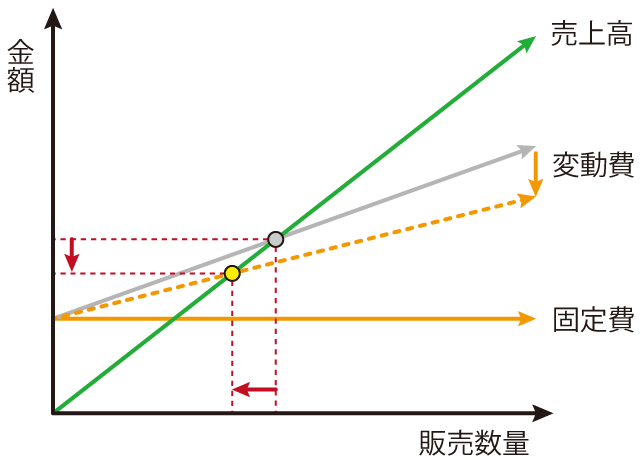

方法1.販売単価を上げる

変動費と固定費をそのままに販売単価を上げることを考えてみましょう。すると売上高のグラフの傾きが上昇します。次のグラフは、値引きのときとは逆に売上高が上がった場合の損益分岐点の変化です。

変動費と固定費が一定で、売上高だけが上がった場合は、損益分岐点がゼロに近づいたことがわかります。

売上高のみが上がるパターンとしては、今までは安く販売していたものを、販売先を変えたタイミングで販売価格を上げた場合があります。また、商社を通して販売していたものを、直販するようになった場合もあります。

値段を上げることは、顧客にストレスを掛けることにつながり、顧客離れが発生する場合があります。また、競合他社との競争もあるため、慎重に行ってください。

方法2.変動費を下げる

売上高と固定費をそのままに変動費を下げることを考えてみましょう。すると、変動費のグラフの傾きが下降します。次のグラフは、変動費が下がった場合の損益分岐点の変化です。

売上高と固定費が一定で、変動費だけが下がった場合は、損益分岐点がゼロに近づいたことがわかります。

変動費のみが上がるパターンとしては、仕入れ先に交渉したり、仕入れ先を変えたりして、原材料を格安で仕入れることができるようになった場合です。

このとき、原材料費を安く抑えることで、商品の品質が下がってしまったら、顧客離れで売上高が下がってしまうかもしれません。「利益を増やしたい」という安易な考えだけで、原材料費を下げることは危険です。

方法3.固定費を下げる

売上高と変動費をそのままに固定費を下げることを考えてみましょう。次のグラフは、固定費が下がった場合の損益分岐点の変化です。

売上高と変動費が一定で、固定費だけが下がった場合は、相対的に費用の合計も下がり、損益分岐点がゼロに近づいたことがわかります。

固定費の下がった金額が、そのまま限界利益に加算されます。ですので、多くの社長は、固定費を下げることに躍起になっているのです。

固定費のみが上がるパターンとしては、従業員の平均年齢を若返えらせたり、ベテランでなくても仕事ができるように仕組みを導入したりした場合です。固定費の大部分は人件費が占めているため、人件費を下げることが固定費を下げる最大の効果を発揮することでしょう。

人件費を下げると、提供する商品やサービスの品質が低下し、顧客離れで売上高が下がる恐れもあります。

人件費の他には、電気を節約をしたり、節水型のトイレを導入したり、なるべく安い交通機関を使うなど、ムダを省くことで、固定費を下げることができます。

この金額は微々たるものですが、普段からムダをなくしてサービスを最大化するというカルチャーを定着させるためにも、随時実施すべきことです。

損益分岐点を下げる方法をまとめると、次の3点です。

- 販売単価を上げる

- 変動費を下げる

- 固定費を下げる

この3点のことは、経営体質を良くするための常套手段であることは、すでにお気づきのことでしょう。

しかし、「利益が減ったから」という安易な考えで、これら3点のことを考えてはいけません。執拗なまでに固定費や変動費を下げることにとらわれて、反対に管理費が増大して、利益が減ってしまった会社もあるぐらいです。

当たり前のことですが、結局は利益は社内から得られるのではなく、顧客から得られます。競合他社も虎視眈々と我社の利益を狙っているものです。そのため、この3つのことを安易な考えで行った場合には、販売数量の減少につながる場合もあります。

大切なことは、利益の絶対額です。例えば、多少変動費が上がったとしても、その損失を補い余るほどに利益が出たら、変動費は上げた方が良いことになります。

利益を出す基本は営業であり、顧客に自社の商品やサービスの価値を理解してもらい、購入してもらうことです。会社の内部でなく外部です。そのために最も大事なことは、商品・サービスの競争力と販売力です。それらを伸ばすためには、まず会社を取り巻く客観情勢を知ることです。

利益を増やす方法

上記のことを踏まえて、利益を増やす方法を述べると、次の通りです。

- 販売数量を増やす

- 損益分岐点を下げる

- 販売単価を上げる

- 変動費を下げる

- 固定費を下げる

販売数量を増やす

販売数量を増やすためには、販売することが大事です。当たり前のことですが、良い商品を開発しても知られなければ売れません。売るためには販売する必要があります。

PRをたくさんすると、広告宣伝費や人件費などの固定費が上がってしまい、利益が減ってしまう可能性もあります。費用対効果の検討が大事です。いろいろなところで広告を出している企業は、それらにかけている費用対効果を分析して、効率的なところに費用を投入すべきでしょう。

SEMによるWeb集客なら、費用対効果は明確に出すことができるので、当社にご相談ください。

損益分岐点を下げる

販売単価についてですが、単純に販売単価を上げると、客離れにつながる可能性もあります。例えば、1個250円の和菓子を300円に値上げしたら、今まで250円で購入していた人は購入を躊躇することでしょう。付加価値の高い新商品を開発して、販売単価を上げることも可能です。

変動費を下げることについてですが、それを行うと商品の品質が下がることがあり、販売数量が下がって、結局は利益が減ってしまう可能性もあります。品質を下げずに変動費を下げられるかを検討してください。

固定費を下げることを考えた時に、多くの人が考えることは広告宣伝費を下げることです。しかし、広告宣伝費を下げると、販売数量が減ってしまうかもしれません。まずは、通信費や雑費など、品質や販売数量とは直接関係のないところを下げることが大事です。

販売数量を増やして損益分岐点を下げることを両立させたらよいのですが、利益を増やす考え方は、結局のところ「顧客の要求を満たす」ということです。

利益が減ってきているのであれば、顧客からそっぽを向かれていることが多いです。顧客の要求を考える場合は、自社都合や固定観念をいったん捨てて考えるようにしてください。

以上、損益分岐点をご説明してまいりました。このような経営の基本となることは、起業する人、起業したばかりの人、経営計画をしっかり立てたい社長は、ぜひとも覚えておいてもらいたいことです。

当社では、そのような社長を対象に、経営のいろはを学ぶセミナーを定期開催しています。詳しくは、小さな会社の社長のためのセミナーをご覧ください。

みなさまのご参加をお待ちしております。

この記事の著者

経営・集客コンサルタント

平野 亮庵 (Hirano Ryoan)

国内でまだSEO対策やGoogleの認知度が低い時代から、検索エンジンマーケティング(SEM)に取り組む。SEO対策の実績はホームページ数が数百、SEOキーワード数なら万を超える。オリジナル理論として、2010年に「SEOコンテンツマーケティング」、2012年に「理念SEO」を発案。その後、マーケティングや営業・販売、経営コンサルティングなどの理論を取り入れ、Web集客のみならず、競合他社に負けない「集客の流れ」や「営業の仕組み」をつくる独自の戦略系コンサルティングを開発する。